美国海关实际要求接受你的包装为越南产地——重大的转运规则、符合第301条审计的文件,以及转运的警示信号。

如何证明你的包装真的是越南制造?

第301条关税适用于原产国,而非运输国。这意味着CBP防止进口商通过越南仓库运送中国货物以规避25%关税的唯一保护,就是实质性的转型规则。自2023年以来,CBP优先执行这类类别——包装、电子产品、纺织品——并追溯性质税评估,追溯追溯诉讼时效,民事罚款最高可达4×未缴税款。

过去两年里,几家美国进口商深刻体会到了这一点。模式是一致的:货运代理设立了“越南包装供应商”,结果却是一个重新贴标签的仓库;进口商信任这些文件;两年后,CBP进行了审计,要求补偿及罚款。进口商承担成本——而非供应商。

实质变换规则,通俗易懂

根据19 CFR 102及数十年CBP判决,法律测试是制造业是否生产具有与输入材料不同名称、特征或用途的新商品。对于纸板包装来说,这就意味着一条清晰实用的线条。

在越南,确实算作重大转型的行动:

- 纸板→印刷和模切的折叠纸盒

- 牛皮纸衬里+中→凹槽波纹板→成品邮寄件

- 普通纸板→覆膜、箔膜和组装好的刚性搭建盒

- 塑料树脂→吹制或热成型塑料包装组件

不计入实质性变换的操作:

- 收到成品盒子并贴上越南语标签或贴纸

- 收到成品盒子,拆开包装,重新打包

- 收到已经在中国印刷的纸板,在越南只做模切+胶水步骤

- 收到成品盒子并添加插件、隔板或配件

分界线在于越南工厂是否将可识别的输入品(纸张、板材、树脂)与输出根本不同的商品(印刷完成、现成发货的包装)进行。如果输入本身就是一个盒子,输出也是盒子,无论中间做了什么,都不会有实质性的变换。

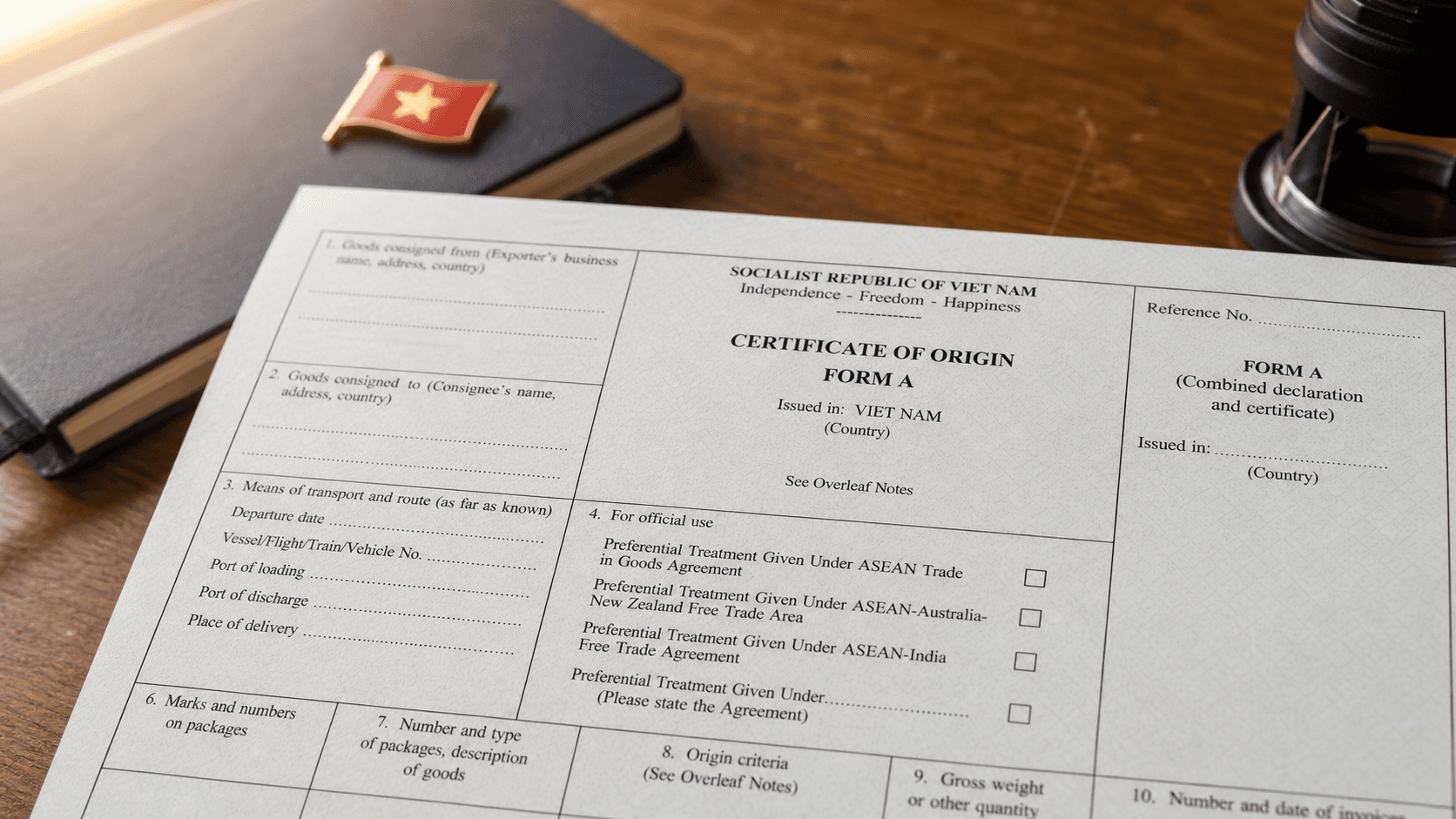

哪些起源文件实际上站得住脚

在CBP眼中,文件层级分明——有些证据薄弱,有些则决定性。先用最有力的证据建立你的档案。

- 越南原产地证书(B表,适用于与美国的非优惠贸易,由越南工商会——VCCI签发)。这是基线文档;假设CBP要求每个条目都填写。

- 制造商的宣誓书,列出具体工厂名称,列出所执行的操作,并由越南供应商的一名官员签署。当描述的操作与实际纸板转换机的操作相符时,CBP赋予了这种真实权重。

- 工厂测试报告/纸张供应商发票显示基材来自非中国工厂(越南、印尼、韩国)——或者如果使用了中国纸,则有证明纸张在越南经历了重大加工(印刷、模切、覆膜、组装)。

- 生产记录——工单、机器运行日志、ISTA测试证书,将工厂与特定发货时间相关联,均在生产窗口内标注。

- 生产车间的照片和视频,带有时间戳和可识别的工厂标识(画面中可见的标识、设备序列号)。这是可选的,但随着CBP审计变得严肃时,这种要求越来越高。

越南新源家 — 实质性转变发生的地方

我们的越南运营实体。纸板转换、胶印、整理、ISTA测试 — 全部在国内完成,全部按CBP证据标准记录。

如何自己验证来源

想要正确进行尽职调查的采购团队会执行这一流程——通常是预入职阶段,然后每年以样本形式进行一次。

- 在第一次采购订单前,至少亲自去工厂一次。两小时的参观20分钟内就能判断,这里是真正的改造,还是成了码头堆满的转运场。

- 走动生产线,观察各项操作。偏移压制跑步。模切压机循环。胶水站已启动。工人在处理生纸板,而不是成品箱子。

- 要求查看过去6个月的纸张供应商发票。将供应商与已知的越南、韩国、印尼工厂进行核对。工厂如果不能或不愿意展示这些,那就是个警示信号。

- 申请近期发货的VCCI表格B,并在VCCI在线登记处(cosvietnam.gov.vn)上核实。VCCI编号按顺序发布;不匹配很容易被发现。

- 从你的经纪人那里调取入境摘要(CBP表格7501),确认任何过去的货物,确认原产国字段显示“VN”,没有标记或保留。

- 以样本形式,请求从纸质输入到成品SKU的可追溯工厂测试证书。真正的转换器里有这些文件。

暗示转运的警示信号

- 工厂地址解析为仓库综合体,但卫星图像上没有明显的转换设备

- 这家越南供应商在过去24个月内成立,目前只有一两位指定负责人,均位于中国大陆

- 报价的交货时间对于SKU复杂度来说异常短(打印折叠纸盒从订单到发货不到10天——比实际生产还快)

- 即使根据保密协议,也不愿或无法分享纸质供应商发票

- 拒绝允许现场工厂参观

- 价格远低于现有中国供应商的报价——40%+的折扣通常意味着没有真正的越南转换,只有重新贴标签的利润

“越南制造”纸箱的实际要求

具体来说,要使折叠纸盒或刚性礼品盒符合CBP大规模转化分析的越南产地标准,在越南必须完成以下最低操作:

- 纸板处理——接收、裁剪至工作尺寸、处理

- 印刷——胶印、柔版或数字印刷,在国内施用(从中国进口且仅在越南模切的印刷纸张并未进行实质性变形;这是最常见的失败模式)

- 模切——将打印的纸张转换为纸盒空白

- 折叠与粘合——将平板坯盒转换为完成且可运输的盒子

- 出口的质量控制与包装

如果这些措施中的任何一项在中国进行,而其余只在越南进行,你就处于灰色地带——而CBP越来越把这些灰色地带视为未被转化。保守派则写道:为安全起见,五项行动都应由越南进行。

第301条的实际运作方式(以及这点的重要性)

第301条包装关税、HTS代码及排除条款的完整解析——说明为何原产地核查是美国买家能采取的最高杠杆合规措施。

常见问题

我能仅凭供应商的原产地证明作为证明吗?

不是为了严肃的审计。首席运营官是必要的,但不够——CBP将其视为更大证据档案中的一份文件。如果审计变得激烈,审计员会希望看到制造商的宣誓书、纸质供应商发票、生产记录,理想情况下还有现场核实。把首席运营官当作封面,而不是全部答案。

CBP在第301条起源审计中到底会看些什么?

在我们的客户体验中,典型的CBP审计内容包括:(1)被审查期间的入境摘要,(2)每批货物的首席运营官,(3)制造商的宣誓书及支持商业记录,(4)纸质输入供应链——发票、运输文件、工厂证书,以及(5)任何先前CBP对相关SKU的裁定或抗议。如果任何层级失败,他们会升级为现场访问或正式的信息请求。

如果我的供应商采购的是中国纸板,但所有转换工作都在越南进行,那是越南产地吗?

一般来说,只要越南的加工工作真正大规模——印刷、模切、粘合和表面处理——是的。实质性转化分析会观察成品(印刷、胶合、即发货箱)是否与输入(纸板)有不同的名称、特性和用途。确实如此。但要仔细记录输入链——CBP会对这种情况进行严格审查,你需要清晰的记录显示每个步骤发生的位置。

如果转运索赔被证实为欺诈,实际的处罚是什么?

根据19 USC 1592,欺诈的民事罚款可达4×未缴税款加上税款本身和利息。对于过失(较低标准),罚款最高可达未缴税款的2×。CBP还可以扣押这些商品,拒绝该供应商的未来入境,并将案件以极其恶劣的模式移交给ICE进行刑事调查。这并非理论风险——自2023年以来,该类别已有数百万美元的和解案件。